Кредитный процесс коммерческого банка (2009-03-01)

.

.Такой комплексный подход позволит, с одной стороны, детально разобраться в механизме предоставления банковских кредитов, как краткосрочных, так и долгосрочных, а с другой — проанализировать функции кредитных специалистов на различных этапах кредитного процесса с целью выработки предложений по его оптимизации.

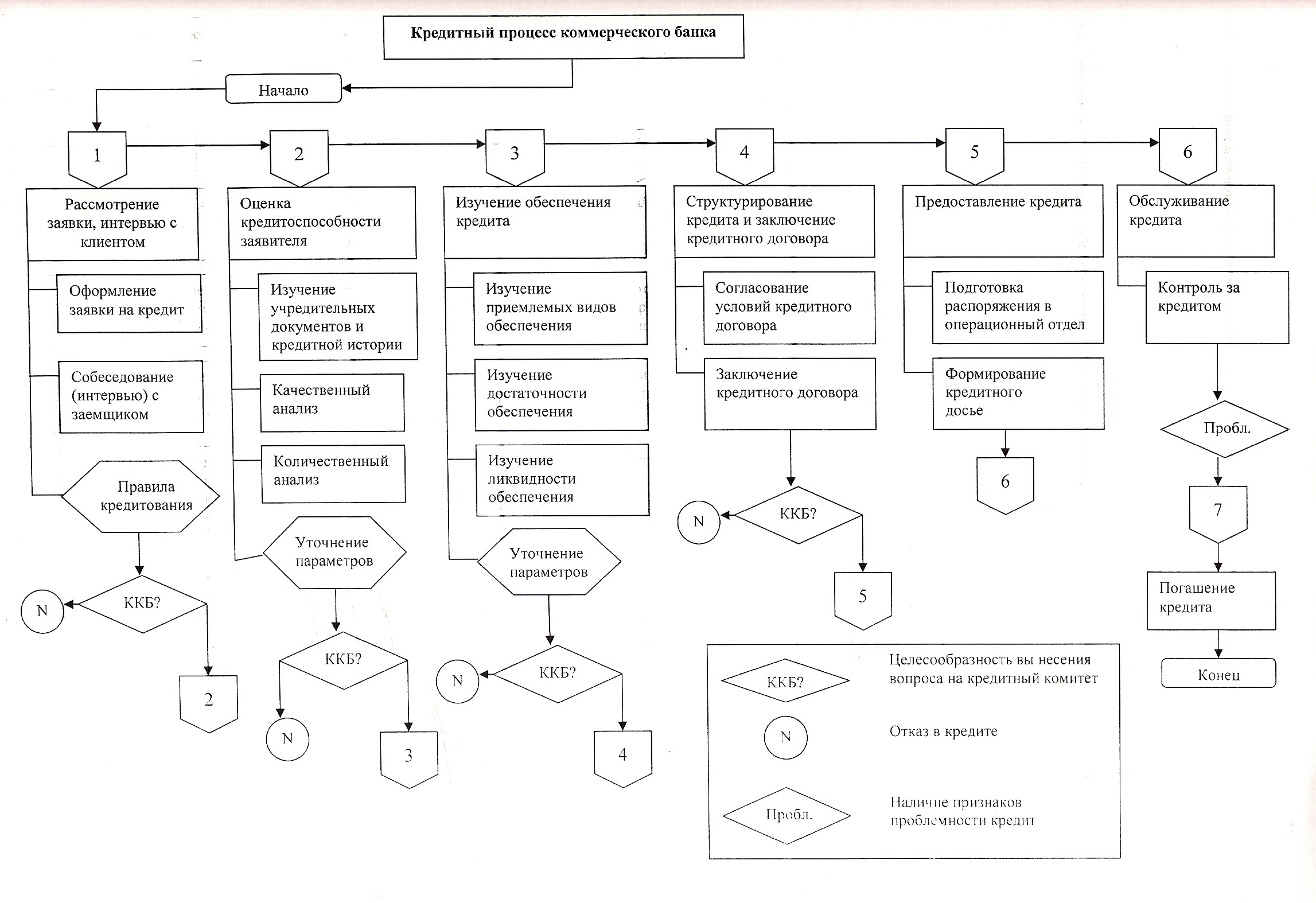

Этап 1. Рассмотрение заявки на получение кредита интервью с потенциальным заемщиком.

Так называемая предварительная информация о потенциальном заемщике, которая частично отражена в кредитной заявке, а в основном пополняется и аргументируется клиентом в ходе собеседования (интервью), призвана выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. Методом интервью оцениваются причины, побудившие клиента оформить заявку, цели кредитования, планируемые источники погашения кредита, сфера деятельности и другие вопросы, позволяющие сформировать предварительное мнение о заявителе. Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредитов в данном банке и со списком необходимых для продолжения кредитного процесса документов. Заявление клиента регистрируется в кредитном подразделении банка. Начальник кредитного подразделения получает заявление и расписывается в книге регистрации, после чего определяется менеджер, ответственный за обслуживание клиента.

При обработке заявки на кредит менеджером по кредитам устанавливается ее соответствие либо несоответствие первичным критериям, т.е. общим правилам кредитования и внутренним положениям банка по вопросам кредитной политики. В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают ко второму этапу кредитного процесса.

Этап 2. Оценка кредитоспособности заявителя

Данный этап начинается с изучения учредительных документов потенциального заемщика. Определяется его Юридический статус, совместно со службой безопасности оцениваются деловая репутация кредитная История. Такие действия особенно важны, если клиент для банка новый, либо обслуживается в другом банке. В случае кредитования клиента с длительной историей его взаимоотношений с банком, когда дополнительных сведений о репутации заемщика не требуется, менеджер по кредитам приступает к финансовому анализу. Источником информации для финансового анализа выступают данные бухгалтерской отчетности заемщика. На основании рекомендаций центрального банка по вопросам Оценки кредитоспособности заемщика и используемой в банке методики расчета финансовых показателей оцениваются финансовое состояние и перспективы его изменения на период кредитования. Часто при оценке кредитоспособности в целом и финансового состояния в частности используются методики рейтинговой оценки, основной целью которых является унифицирование процедуры анализа и создание информационной базы для сравнения различных категорий заемщиков. Помимо количественного анализа финансовых коэффициентов все большее распространение в банковской практике кредитования получает качественный анализ уровня менеджмента на предприятии-заемщике, а также внешних рыночных факторов. Несомненно, что два этих основных направления анализа не должны противопоставляться Они, призваны органично дополнять друг друга и усиливать обоснованность принятия решений по кредиту. Если результаты оценки кредитоспособности заемщика признаны, удовлетворительны, менеджер по кредитам переходит к рассмотрению вопроса использования тех или иных форм исполнения обязательств по кредиту.

Этап З. Изучение обеспечения кредита.

Основными формами исполнения обязательств по кредитам выступают: залог Материальных и нематериальных ценностей финансовые гарантии правительства предприятий и организаций поручительства частных лиц.

К видам залогового обеспечения, принимаемым кредитным подразделением относятся: залог товаров, внеоборотных активов, недвижимости, ценных бумаг, валютной выручки, депозиты вкладов, прав собственности и т.д. В качестве гаранта по кредитной сделке могут выступать правительства, если речь идет о кредитовании проекта государственного значения, предприятия и организации (например, страховые

компании, банковские учреждения и др.). Менеджер по кредитам проверяет наличие гаранта в списке организаций-гарантов, утвержденном кредитным комитетом. При отсутствии гаранта в списке менеджер по кредитам готовит заключение о кредитном

рейтинге организации-гаранта и обращается в кредитный комитет

с вопросом о приемлемости такой гарантии. При положительном

решении кредитного комитета гарантия ставится на учет в банке. В случае недостаточности суммы гарантии или ее неприемлемости вообще кредитный работник сообщает об этом потенциальному заемщику и требует дополнительного обеспечения. Поручительства частных лиц как форма исполнения обязательств по кредиту чаще всего используются при кредитовании населения. В практике кредитования одновременно могут применяться различные формы исполнения обязательств по кредиту

(например, залог имущества может быть усилен поручительствам частных лиц или гарантия может сопровождаться предоставление залога). Оценка залога производится экспертом соответствующего кредитного подразделения банка, чаще всего службы

по оценке залога. После заключения эксперта о приемлемости

залога или других форм исполнения обязательств по кредиту менеджер по кредитам приступает к этапу структурирования кредит и подготовки кредитного договора.

Этап 4. Структурирование кредита, а заключение кредитного

договора.

Кредитный договор может быть заключен в виде договора о кредитной линии, когда заемщик кредитуется достаточно продолжительный период отдельными траншами в пределах установленного лимита, и стандартного, не связанного с другими

обязательствами кредитного договора. Процесс подготовки кредитного договора предполагает достижение согласия между субъектам кредитной сделки (кредитором и кредитополучателем) по следующим принципиальным вопросам: объекту кредитования цели кредитования, размеру кредита, срокам кредитования и погашения кредита, процентной ставке за пользование кредитом, обеспечению кредита, ответственности сторон за невыполнение договорных обязательств, экономическим санкциям со стороны банка за нецелевое использование кредита. Проекты кредитного договора, договора залога и других сопроводительных документов передаются для согласования в юридическую службу юристу кредитного подразделения. Работа юриста проводится с целью выяснения и подтверждения соответствия формы и содержания, представленных документов действующему законодательству, правоспособности заемщика, правомочности сотрудников кредитных подразделений, подписавших документы по кредитной сделке. Специалист юридической службы визирует документы или возвращает их на доработку менеджеру по кредитам. Затем в зависимости от уровня делегирования полномочий менеджер по кредитам либо самостоятельно принимает решение о приемлемости кредита и подписывает кредитный договор у начальника кредитного подразделения, либо представляет подготовленные документы на рассмотрение кредитного комитета. Последний принимает окончательное решение, санкционируя выдачу кредита, отправляя документы на доработку или отказывая в предоставлении кредита. Если принято положительное решение, менеджер по кредитам приступает к следующему этапу кредитного процесса.

Этап 5. Предоставление кредита.

Предоставление кредита сопровождается открытием ссудного счета, от правильного установления вида которого во многом зависит успех кредитной сделки. При этом обычно используют следующие виды ссудных счетов: отдельный (простой), специальный, контокоррентный.

При предоставлении кредитов в оборотные (текущие) активы, как правило, используются отдельные ссудные счета. В банке по месту получения кредита заемщику открывается один или несколько ссудных счетов в зависимости от количества объектов кредитования. В данном случае заемщик может обслуживаться в одном банке, а получать кредит в другом. При этом банк, дающий кредит, уведомляет банк, в котором открыт текущий счет кредитополучателя, о размере и сроках погашения кредита. Возможен также вариант открытия специального ссудного счета, который не дает кредитополучателю возможности обслуживаться в разных банках. Специальный ссудный счет может быть открыт только в банке по месту нахождения текущего счета заемщика. Кредитование по специальному ссудному счету разрешается обычно предприятиям, занимающимся розничной и оптовой торговлей товарами народного потребления и продукцией производственно-технического назначения.

Кредит по контокоррентному счету предоставляется для обслуживания текущей производственной деятельности, осуществления всех видов товарных и нетоварных платежей с использованием различных форм расчетов. Контокоррентный счет представляет собой единый активно-пассивный счет, на котором отражаются все потоки денежных средств: поступления и платежи. Он открывается клиентам, на протяжении длительного времени обслуживающимся в банке и отличающимся высокой кредитоспособностью и значимостью для данного учреждения. Дебетовое сальдо по контокоррентному счету характеризует долг банку или задолженность по ссуде, а кредитовое сальдо — поступление средств, ресурсов или задолженность банка перед клиентом.

После определения вида ссудного счета менеджер по кредитам готовит и направляет в операционный отдел распоряжение на открытие ссудного счета и выдачу кредита. Кредитный процесс переходит на новый этап обслуживания уже предоставленного кредита.

Этап 6. Обслуживание кредита.

Часто финансовые возможности заемщика и уровень риска кредитной сделки меняются за период от предоставления ссуды до окончательного ее погашения. Поэтому процедура обслуживания кредита направлена, в первую очередь, на осуществление менеджером по кредитам контрольных функций. Различают следующие направления контроля:

· за целевым использованием кредита;

· достаточностью обеспечения кредита;

· своевременным погашением основного долга и процентов;

· платежными документами заемщика.

Менеджер по кредитам обеспечивает также наблюдение за финансовым состоянием заемщика и тенденциями к его изменениям, периодически анализирует кредитоспособность клиента, совместно с кредитополучателем обсуждает в случае необходимости вопросы изменений и дополнений к кредитному договору, касающиеся изменения процентных ставок, пролонгации кредита и т.д., ведет кредитное досье заемщика, пополняет его новой документацией, обеспечивает надежность хранения и коммерческую тайну. Все эти меры направлены на успешное завершение сделки - погашение кредита.

Этап 7. Погашение кредита.

Переход к последнему этапу и успешное окончание кредитного процесса возможны только при правильной организации всех предыдущих этапов. Большинство кредитов погашаются своевременно и в полном объеме в соответствии с условиями кредитного договора. Вместе с тем в среднем около 15 % банковских ссуд становятся проблемными с точки зрения возможности их возврата. Поэтому если заемщиком нарушены сроки погашения кредита, менеджер по кредитам приступает к процедуре востребования непогашенных процентов и основного долга. Открываются счета просроченных ссуд, оформляются инкассовые распоряжения, обсуждаются меры воздействия на заемщика совместно с юридической службой и службой безопасности. Конечной целью кредитных подразделений банка является обеспечение возврата ссуженных средств и запланированной доходности вложений. Организация работы по среднесрочному и долгосрочному кредитованию инвестиционных проектов происходит в рамках описанного кредитного процесса и не может коренным образом отличаться от краткосрочного кредитования. Вместе с тем существуют определенные специфические особенности, вызванные, главным образом, более высоким уровнем риска кредитования и необходимостью отвлечения банковских ресурсов на продолжительное время. При этом достаточно сложно встретить два похожих друг на друга инвестиционных проекта.

Каждый из них требует индивидуального подхода, учитывающего особенности планирования бизнеса, государственного регулирования инвестиционной деятельности и др.

После определения вида ссудного счета менеджер по кредитам готовит и направляет в операционный отдел распоряжение на открытие ссудного счета и выдачу кредита. Кредитный процесс переходит на новый этап обслуживания уже предоставленного кредита.

Этап 6. Обслуживание кредита.

Часто финансовые возможности заемщика и уровень риска кредитной сделки меняются за период от предоставления ссуды до окончательного ее погашения. Поэтому процедура обслуживания кредита направлена, в первую очередь, на осуществление менеджером по кредитам контрольных функций. Различают следующие направления контроля:

· за целевым использованием кредита;

· достаточностью обеспечения кредита;

· своевременным погашением основного долга и процентов;

· платежными документами заемщика.

Менеджер по кредитам обеспечивает также наблюдение за финансовым состоянием заемщика и тенденциями к его изменениям, периодически анализирует кредитоспособность клиента, совместно с кредитополучателем обсуждает в случае необходимости вопросы изменений и дополнений к кредитному договору, касающиеся изменения процентных ставок, пролонгации кредита и т.д., ведет кредитное досье заемщика, пополняет его новой документацией, обеспечивает надежность хранения и коммерческую тайну. Все эти меры направлены на успешное завершение сделки - погашение кредита.

Этап 7. Погашение кредита.

Каждый из них требует индивидуального подхода, учитывающего особенности планирования бизнеса, государственного регулирования инвестиционной деятельности и др.

.

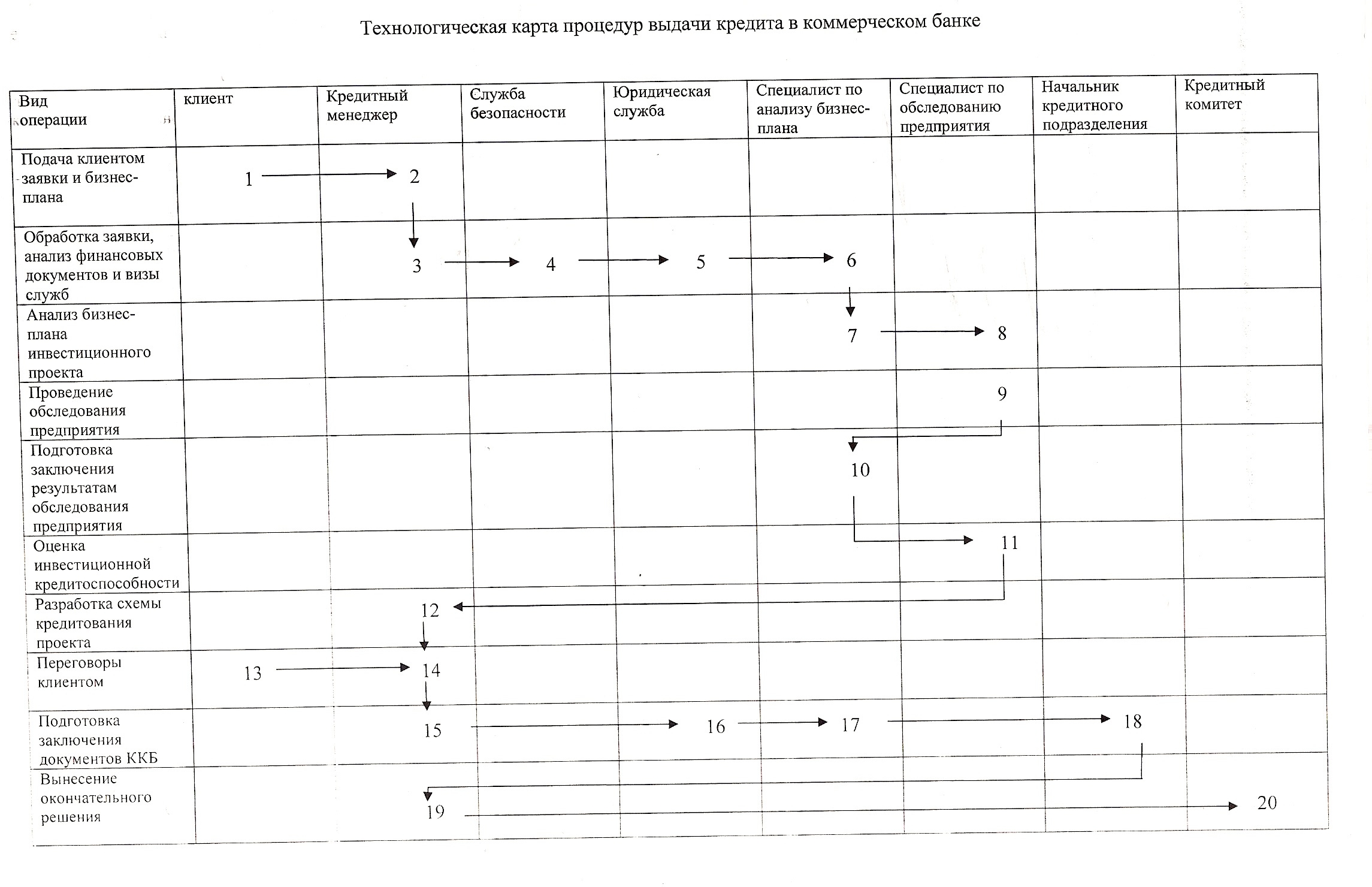

.Шаги 1-З отражают процедуры подачи, получения и обработки заявки клиента. Менеджер по кредитам проверяет наличие необходимых для продолжения кредитного процесса документов и правильность их оформления. В отличие от краткосрочного кредитования помимо прочих документов клиент должен предоставить описание инвестиционного проекта и бизнес-план его реализации. Кроме того, уже на данной стадии оговаривается возможность проведения кредитными подразделениями самостоятельного исследования на предприятии. Это также принципиально новая операция, выполняемая сотрудниками службы оценки залога либо службой оценщиков банка.

Шаги 3-6 направлены на выработку предварительного заключения о кредитоспособности клиента на основании представленных документов.

Шаг 6-7 предполагает детальное изучение бизнес-плана реализации инвестиционного проекта. На данном этапе проверяется соответствие данных в бизнес-плане, инвестиционном проекте и финансовой документации. Особое внимание уделяется определению потребности рынка в той или иной продукции, уровня конкуренции в сфере бизнеса клиента, уровня квалификации руководства предприятия-заемщика и т.д.

Шаг 7-8 служит для подготовки развернутого заключения о бизнес-плане клиента и перспективах его развития.

Шаг 8-9 обеспечивает разработку программы обследования предприятия с учетом заключения специалиста по анализу бизнес-плана. Проводится обследование предприятия.

Шаг 9-10 свидетельствует о том, что результаты исследования специалистов по оценке бизнес-плана и обследованию предприятия обсуждаются совместно. Затем выносится оценка проекта и подписывается совместное заключение.

Шаг 10-11 предусматривает проведение оценки инвестиционной кредитоспособности предприятия, т.е. возможности погашения инвестиционных кредитов в результате успешной реализации инвестиционного проекта.

Шаги 11-12-14 связаны с разработкой наиболее эффективной схемы кредитования с учетом заключений всех специалистов, участвовавших в предварительных процедурах.

Шаги 1З-15 продиктованы необходимостью согласования параметров инвестиционного кредита с клиентом.

Шаги 15-19 рассматриваются как необходимый этап согласования и подготовки кредитной документации для окончательного решения на кредитном комитете банка.

Шаг 19-20 означает принятие кредитным комитетом банка окончательного решения о возможности предоставления инвестиционного кредита клиенту.

При реализации данной технологической схемы, если при выполнении какой-либо процедуры у специалистов складывается отрицательное впечатление о проекте, аргументированное конкретными документами и фактами, вопрос о предоставлении кредита дальше не рассматривается, а документы передаются начальнику кредитного подразделения для информирования руководства банка.

Источник: http://advice.ucoz.ru

«Будь моим поручителем!» Такое предложение вам сделал родственник или коллега по работе, а вы не знаете, что ответить?

Сегодня курсовые колебания не могут не пугать тех, кто подумывает о том, чтобы взять кредит в банке.

Разбираемся в «больной» теме вместе с опытным адвокатом.

Доля валютных депозитов в общей структуре банковских вкладов населения РФ, по оперативным данным, на 15 октября составляет более 27%. Об этом сегодня сообщил первый заместитель председателя ЦБ РФ Алексей Улюкаев.

Такое бывает. Довольно редко, но все же встречается... В нашу современную жизнь банкоматы вошли всерьез и надолго.