Преимущества аннуитетных платежей в жилищном кредитовании (2011-03-02)

Когда Вы принимаете решение брать ипотечный кредит, немаловажную роль играет выбранный вариант платежей: какие суммы Вы должны вносить, будут ли они меняться или будут одинаковы, какова будет общая переплата по кредиту и т.д. Иными словами, Вам должно быть удобно выплачивать кредит, и при этом выбранный вариант погашения должен быть выгодным для Вашей финансовой ситуации.

В зависимости от того, как именно происходит погашение основной суммы долга (так называемого «тела кредита») и процентов по нему существуют два способа погашения задолженности:

– аннуитетные платежи;

– дифференцированные платежи.

Аннуитет

В этом случае ежемесячные платежи по кредиту будут равны на протяжении всего срока погашения. Однако они равны только на первый взгляд, но их структура меняется год от года, и структура Вашего первого аннуитетного платежа и последнего будет диаметрально противоположной.

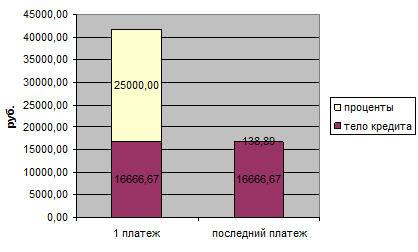

Допустим, Вы взяли ипотеку в январе 2006 года на 15 лет в размере 3 млн. руб. под 10% годовых. Ежемесячный платеж каждый месяц будет неизменен – 32 238 руб. в мес. Но давайте сравним структуру вашего первого аннуитетного платежа и последнего:

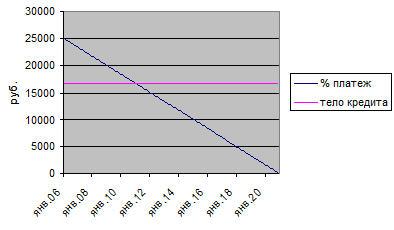

Итак, по размеру платежи равны, но из суммы первого платежа 7238 руб. идет на погашение основного долга («тело кредита»), а остальное – это проценты по кредиту. Так что в первое время Вы в основном гасите проценты, а непосредственное погашение задолженности перед банком начинается где-то ровно посередине срока кредита (см. график ниже):

.jpg)

Чем хороши аннуитетные платежи?

• Удобство: сумма платежа всегда одинакова, поэтому вероятность недоплатить почти нулевая.

• Если досрочно погасить кредит в первую половину срока, Вы сможете существен-но сократить свой долг.

• Даже если Вы не будете гасить кредит досрочно, за счет инфляции с виду одинаковые платежи будут становиться все менее ощутимыми для вашего бюджета.

• Поскольку аннутитетные платежи одинаковы, то Вы сможете приобрести бОльшую по площади квартиру, чем в случае с дифференцированными платежами (см. ниже). Ведь в случае с дифференцированными платежами в первые годы они будут существенно выше, чем аннуитетные, и крупный кредит вам при тех же доходах могут одобрить с аннутитетными выплатами, но отказать – при дифференцированных.

• Аннуитетные платежи идеальны для молодых семей, для тех, у кого карьерный рост в самом разгаре, и до пенсии еще лет 5-10. Доходы таких людей будут возрастать в будущем, и ежемесячные равные аннуитетные платежи будут становиться все менее заметными для бюджета. Кроме того, за счет рост доходов семья сможет досрочно выплатить кредит.

• Поскольку при аннуитетных платежах в первую половину срока кредита выплачи-ваются в основном проценты, Вы сможете в этот период получать максимальный имущественный налоговый вычет в размере процентных выплат, и на полученные суммы возвращенного налога можно будет либо досрочно погашать ипотеку, либо использовать средства на иные цели.

Дифференцированный платеж

Дифференцированные платежи отличаются от аннуитетных тем, что они к концу срока кредита уменьшаются, то есть они не равны между собой. Как и аннуитетные платежи, они состоят из той части, что идет на погашение основного долга, а также из части, которая идет на процентные выплаты. Однако та часть, что идет на погашение основного долга, в случае дифференцированных платежей всегда одинакова, а размер процентный выплат по мере уменьшения суммы долга падает, т.к. начисляются на ее остаток. Вместе с процентами снижается и размер ежемесячного платежа.

Возьмем для примера ту же ситуацию, что мы рассматривали выше про аннуитетные плате-жи: допустим, Вы взяли ипотеку в январе 2006 года на 15 лет в размере 3 млн. руб. под 10% годовых. Сравним структуру первого и последнего платежа по кредиту, который выплачивается по дифференцированной схеме:

Как мы можем видеть, первый платеж существенно больше, чем последний, и это обусловлено, в первую очередь, наличием процентных платежей, которые практически отсутствуют в последнем платеже (см. график ниже):

Какой вид платежа для кого лучше?

Если мы сравним общий размер выплат по кредиту на 15 лет в размере 3 млн. руб. под 10% годовых в случае аннуитета и дифференцированного платежа, мы придем к следующим цифрам:

|

Параметр сравнения |

Аннуитет |

Дифференцированный платеж |

|

Ежемесячный платеж |

32238 руб. |

От 41667 руб. в начале срока до 16806 руб. в конце срока

|

Так что ближе к концу срока кредита выплаты по дифференцированной схеме будут ниже, чем по аннуитетной, но по аннуитетной схемой в первую половину срока нагрузка на бюджет будет существенно ниже. Так какую же схему платежей выбрать?

|

Аннуитетный платеж |

Дифференцированный платеж |

|

· Для заемщиков, у которых доход будет возрастать в будущем · Для заемщиков, которые еще не использовали право на имущественный вычет · Для тех, кто боится ошибиться в сумме платежа и недоплатить · Для тех, кому нужен кредит на большую сумму · Для тех, кто предполагает в первую половину срока кредита его досрочно погасить (полностью или частично) · Для тех, кто не может себе позволить слишком серьезную нагрузку на семейный бюджет в первую половину срока кредита из-за высоких платежей. |

· Для заемщиков, у кого доход достиг высшей точки, не предвидится дальнейшего роста доходов, а возраст приближается к пенсии. Тогда к пенсии платежи станут минимальными. |

Аннуитетный платеж выглядит более привлекательно для большей части заемщиков, поэтому эта схема вылпта по кредитам наиболее распространена в банках. Но теперь, когда мы определились с наиболее подходящей схемой выплат, важно выбрать банк с наименьшей стоимостью кредита. Разберемся, как правильно считать полную стоимость кредита.

Именно поэтому после того, как Вы определились со схемой платежа (аннуитет), важно выбрать банк с наименьшей ПСК, т.к. чем ниже значение ПСК, тем ниже ваша переплата по кредиту, тем меньше нагрузка на ваш бюджет.

Источник: http://krugdoveriya.mail.ru/articles.html?id=1208

Сотрудники УВД по Курганской области разоблачили мошенников, похитивших через интернет более 10 млн рублей. А сколько еще тех, кого только предстоит поймать!

Банковские вклады - это самый распространенный, на сегодня, способ сохранения и преумножения собственных средств. Большая часть населения, хранит свои деньги в банках. И это не мудрено, так как вклады до 700 000 рублей застрахованы государством.

Сотрудница мебельного салона Ирина вот уже две недели пытается отвоевать свои кровные $5000 у одного отечественного банка. «За два дня до окончания депозита я позвонила в отделение и предупредила, что приду за деньгами. Мне пообещали, что закажут нужную сумму и она будет ждать меня в кассе», - вспоминает девушка.

«Отец учил меня, чтобы я никогда не тратил больше денег, чем зарабатываю. Никому в нашей семье не позволялось брать в долг что бы то ни было - никогда!»

Многие россияне не торопятся оформлять ипотечный кредит не столько из-за того, что опасаются финансовых проблем, которые могут возникнуть с погашением ссуды в будущем, а из-за того, что опасаются нескончаемой бумажной волокиты при оформлении займа.